|

Официальный сайт Управления

Документы. 3-НДФЛ за 2012, 2011 год (3НДФЛ) |

|

|

Официальный сайт Управления

Документы. 3-НДФЛ за 2012, 2011 год (3НДФЛ) |

|

|

Управление

|

Новые графы появились в расчетном листкеИсточник: Журнал "Актуальная бухгалтерия"  Изменения в Трудовом кодексе обязали работодателей информировать сотрудников о компенсациях, начисленных за нарушение сроков выплаты зарплаты. Для отражения сумм компенсаций в расчетных листках нужно формировать отдельные графы. В статью 136 «Порядок, место и сроки выплаты заработной платы» Трудового кодекса внесены изменения1, которые вступили в силу 24 апреля 2012 года. Согласно новой редакции работодатель обязан извещать каждого работника в письменной форме:

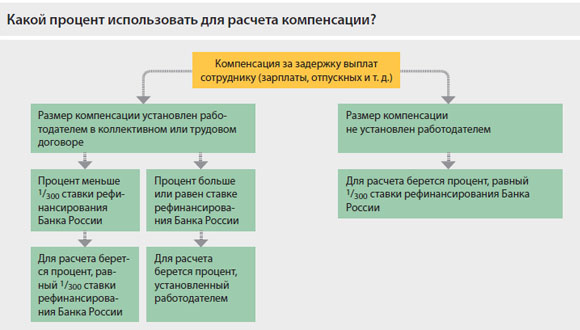

Новшество состоит в том, что теперь работодатель обязан указывать в расчетном листке суммы начисленной компенсации за задержку выплаты денег сотруднику. Напомним, что установленной формы расчетного листка нет, ее разрабатывает и утверждает работодатель2. Компенсация прописана у работодателя Если работодатель по какой-то причине не выплатил зарплату (отпускные, компенсацию при увольнении и т. д.) в срок, который установлен коллективным или трудовым договором, он должен заплатить сотруднику денежную компенсацию за задержку. Компенсацию нужно начислить за каждый календарный день просрочки начиная со следующего за установленным днем выдачи зарплаты по дату фактического расчета включительно3. Размер компенсации (в процентах) можно установить в коллективном или трудовом договоре, величина процента не ограничена. Ситуацию, когда величина процента компенсации не зафиксирована работодателем, мы рассмотрим во второй части статьи. Начисленную компенсацию нужно выплатить работнику вместе с погашением задолженности по зарплате4, указав сумму долга и компенсации в разных графах расчетного листка. Если компенсация начислена в размере, который предусмотрен коллективным или трудовым договором, НДФЛ с нее не удерживается5. Пример В коллективном договоре компании установлены сроки выплаты зарплаты:

Размер компенсации за задержку зарплаты по коллективному договору составляет 0,05% за каждый день просрочки. Сумма выплаты: 22 600 руб. – 22 600 руб. x 13% = 19 662 руб. Календарные дни просрочки по авансу: 21 день — с 19 мая по 8 июня включительно (20 мая — выходной день, значит, аванс должен быть выдан накануне — 18 мая в пятницу6). Компенсация за задержку аванса: 11 300 руб. x 21 дн. x 0,05% = 118,65 руб. Календарные дни просрочки по зарплате: 3 дня — с 5 по 8 июня включительно Компенсация за задержку зарплаты: (19 9662 руб. – 11 300 руб.) x 3 дн. x 0,05% = 13 руб. 8 июня компания выплатила сотруднику долг по зарплате 19 662 руб. и компенсацию за задержку выплат: 118,65 + 13,00 = 131,65 руб. Расчетный лист сотрудника за май см. ниже. Компенсация не установлена работодателем Если размер компенсации не установлен коллективным или трудовым договором, сумму нужно рассчитывать исходя из ставки рефинансирования Банка России. Процент для расчета должен быть не ниже 1/300 действующей в это время ставки рефинансирования Банка России7. Если коллективным или трудовым договором установлен процент, который по сравнению с минимальным окажется ниже, компания при расчете компенсации обязана использовать процент исходя из 1/300 ставки рефинансирования Пример В коллективном договоре компании установлены сроки выплаты зарплаты:

Размер компенсации за задержку зарплаты коллективным и трудовым договором не установлен. Ставка рефинансирования — 8%10. Размер минимального процента для расчета компенсации составит: 8% x 1/300 = 0,027% за каждый день просрочки. Руководитель издал приказ на выплату компенсации за задержку выдачи отпускных в размере 0,5%. Сотруднику начислена зарплата за май — 22 600 руб. Аванс в сумме 11 300 руб. выплачен 18 мая. Сотрудник уходит в ежегодный оплачиваемый отпуск с 1 июня на 18 календарных дней. На¬числены отпускные — 13 400 руб. 13 400 руб. – 13 400 руб. x 13% = 11 658 руб. Компания обязана выплатить отпускные не позднее 28 мая11, но перечислила их на банковскую карточку работника 5 июня вместе с окончательным расчетом за май и компенсацией за задержку выплаты отпускных. Календарные дни просрочки по отпускным: 8 дней — с 29 мая по 5 июня включительно. Компенсация за задержку отпускных: 11 658 руб. x 8 дн. x 0,5% = 58,29 руб. Компенсация по минимальному проценту: 11 658 руб. x 8 дн. x 0,027% = 25,18 руб. НДФЛ с компенсации: (58,29 руб. – 25,18 руб.) x 13% = 4,30 руб. Сумма компенсации за задержку отпускных к выплате сотруднику: 58,29 руб. – 4,30 руб. = 53,99 руб. Расчетный листок сотрудника за май см. ниже. Расчетный лист сотрудника (май)

Расчетный лист сотрудника (май)

Сноски: 1 Федеральный закон от 23.04.2012 № 35-ФЗ

Последние статьи по теме:

Горячие темы. Эти статьи обсуждают:

Новости партнеров

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

"minjustvrn" 1999-2026 (Eng)

|

|